先來一起欣賞影片

前言:在台灣,你的財務體質算健康嗎?

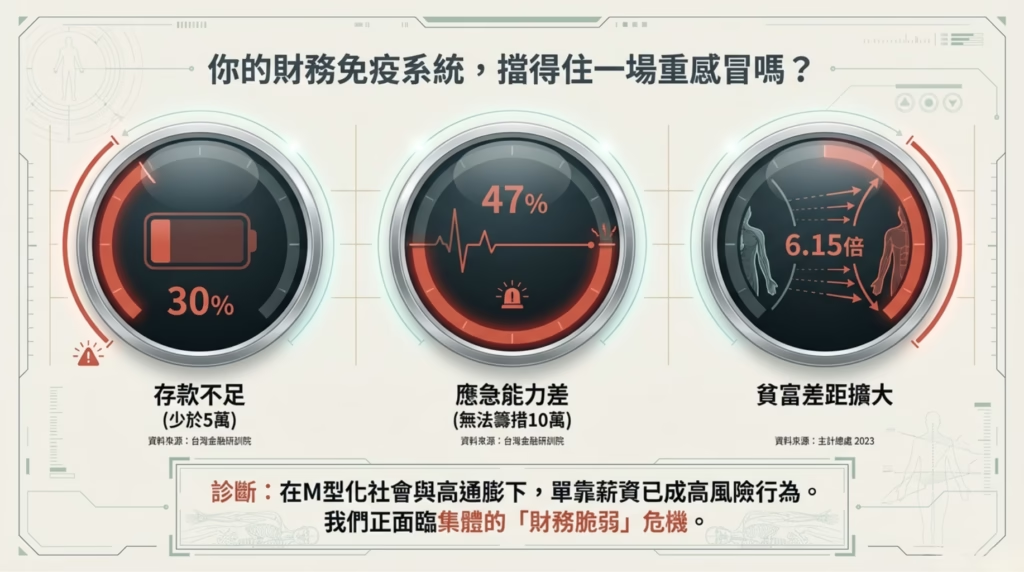

許多人以為財務危機離自己很遠,但數據卻顯示了殘酷的真相。

根據**台灣金融研訓院(TABF)**發布的《台灣金融生活調查》指出,全台有近 30% 的民眾存款餘額不到 新台幣 5 萬元,甚至屬於完全沒有儲蓄的「月光族」。這意味著,只要發生一次小車禍、一場突發疾病,或是短暫的失業,這 30% 的人就可能立即陷入入不敷出的困境。此外,行政院主計總處 2023 年家庭收支調查也指出,所得最低的 20% 家庭,不僅無法儲蓄,甚至呈現「負儲蓄」狀態(平均每年透支約 1.7 萬元)。這代表著,只要發生一次車禍、一場手術或短暫失業,許多人的生活就會瞬間崩塌。

這反映了多數人缺乏足夠的「財務安全墊」,體質相當脆弱。你,是否也是其中一員?

別擔心,財務體質是可以鍛鍊的。首先,請確認你目前的財務階段:

負債階段: 首重「理債」,降低壞債槓桿,恢復信用分數。

小資/積累階段: 首重「理財」,擴大本金,追求資產增值。

高資產階段: 首重「理稅」,資產保全,進行稅務與傳承規劃。

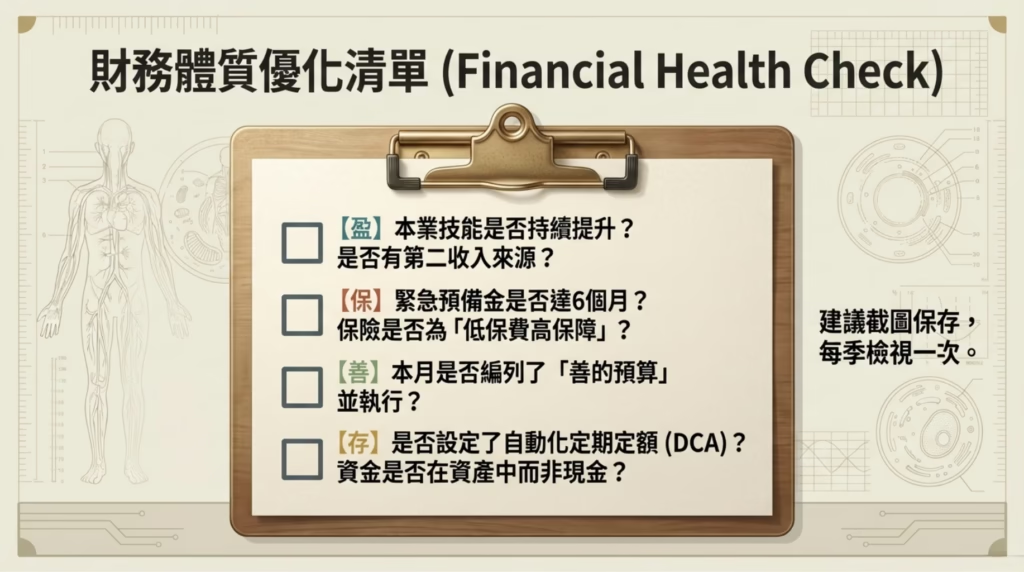

無論你現在處於需要「理債」的負債階段、努力「理財」的小資階段,還是專注「理稅」的高資產階段,「盈、保、善、存」 不僅是口號,更是建構你「財務免疫系統」的四大支柱。

第一步:【盈】雙引擎驅動,創造高品質現金流

很多人誤以為「財富自由」就是有了被動收入後就「停止工作」。這是一個巨大的誤區。真正的富人即便擁有鉅額被動收入,依然在工作中創造價值。「盈」的核心,是指主動收入與被動收入的雙軌並行。

本業:你的第一張王牌

人力資本投資: 年輕時,最大的資產不是股票,而是你自己。投資 1 萬元買書或上課學技能,回報率往往超過 100%。

追求不可替代性: 努力成為行業內的專家。高薪資往往伴隨著高解決問題的能力。

副業:從「用時間換錢」到「用產品換錢」

槓桿思維: 下班後的兼職,盡量避免單純的勞力外送(手停口停),試著發展能累積的資產,如經營自媒體、製作數位產品、或建立專業顧問服務。

現金流結構: 目標是讓「副業收入」能覆蓋 30% 的生活開銷,這將給你極大的職場安全感。

拒絕躺平: 即使被動收入大於支出,也不應停止工作。工作的本質是與社會連結、創造價值,這能保持你對市場的敏銳度,避免資產與社會脫節。

目標: 創造源源不絕的「正向現金流」,這是所有投資的源頭活水。

本章重點筆記 (Key Takeaways)

不要鄙視主動收入: 本金太小時,專注本業帶來的效益遠大於投資。

雙引擎策略: 本業求穩求升遷,副業求廣求機會。

目標: 創造每個月穩定的「正向現金流」(收入 > 支出)。

大師觀點: 別讓你的現金流依賴單一管道,多一份收入,就多一份面對變局的底氣。 本業是基石,副業是加速器

第二步:【保】築起護城河,風險管理優於獲利

賺錢是能力,守錢是智慧。薪水入帳後的第一步,不是消費,而是建立防禦系統。而在投資學中,防守比進攻更重要。沒有防護網的資產,就像蓋在沙灘上的城堡。

緊急預備金(Emergency Fund): 為了避免成為那 30% 的財務脆弱族群,請務必準備 3 到 6 個月的生活費作為緊急預備金,包含房租/房貸,存放在高活存利率的數位帳戶中,專款專用。這是你面對意外時的救命錢,是你的「氧氣瓶」,也是你談判薪水時的底氣。這是你的。若可以請至少準備 6 個月的實質生活費

保險配置 (Insurance): 遵循「低保費、高保障」原則,記住保險不是買人情,而是買槓桿。利用保險轉嫁無法承擔的巨大風險(如重病、意外),確保資產不會因一次意外歸零。

必備: 實支實付醫療險(轉嫁高額自費藥材)、意外險、重大傷病險。

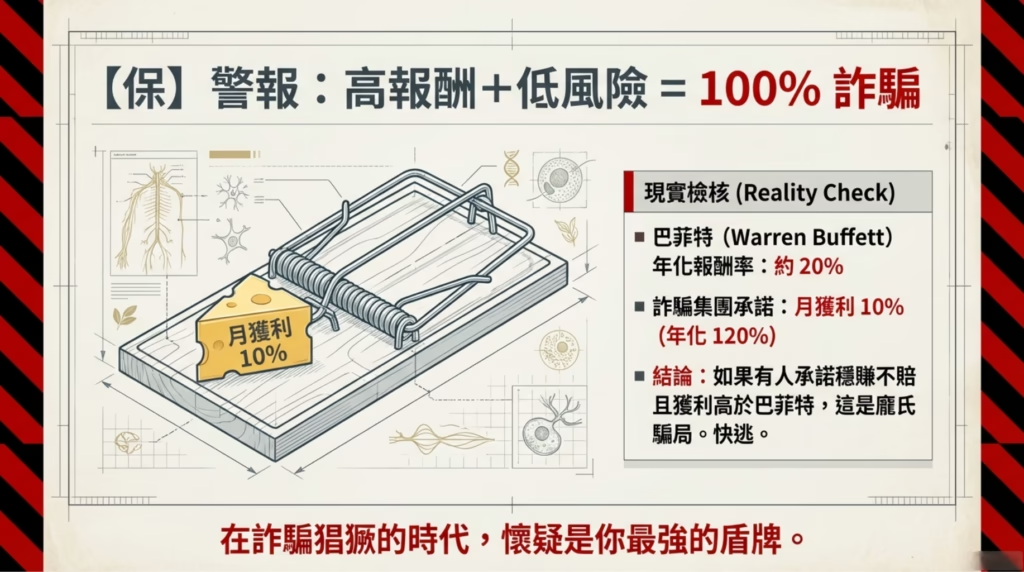

原則: 「低保費、高保障」。不要為了買儲蓄險而排擠了真正的保障預算。識破詐騙(重要): 你的貪婪是騙子的提款機

識別紅旗 (Red Flags): 任何號稱**「保證獲利」、「無風險」、「穩賺不賠」的項目,100% 是詐騙。

常見手法: Line 群組帶單、虛擬貨幣假交易所、未上市股票直銷。

心法: 股神巴菲特的年化報酬率約 20%,如果有人承諾你每個月賺 10%,請直接封鎖。

投資前請先學會識別龐氏騙局與資金盤。避開高收益陷阱,不貪快、不信偏門,守住本金才是最大的勝利。

本章重點筆記 (Key Takeaways)

順序很重要: 薪水入帳 → 先存備用金/扣保費 → 再談投資。

量化指標: 緊急預備金 = 月支出 × 6。

防詐金句: 你想賺他的利息,他想騙你的本金。

賺錢是能力,守錢是智慧。薪水入帳後的第一步,不是消費,而是 建立防禦系統

第三步:【善】 活水思維,金錢的價值在於流動

這是一個常被忽視,卻至關重要的步驟。「理財更要理心」,金錢的本質是能量的流動。

金錢是流動的能量

拒絕死水: 只進不出的錢是一攤死水(Dead Water),會發臭;流動的錢才是活水(Living Water),能灌溉生命。

富足心態 (Abundance Mindset): 願意給予的人,通常認為「機會無限」;吝嗇的人,通常認為「資源有限」。富足心態能幫你看見更多商業機會。

社會責任與人脈複利

善的循環: 除了滿足自身生活與家庭開銷,試著將部分財富投入社會責任或公益。

善的迴力鏢: 當你成為一個「願意分享」的人,身體力行去推動「善的循環」,你會發現心態更富足,且往往能吸引更多正向的機會與人脈,形成良性的財富磁場。你在社交圈的信用評價(Reputation)會提升,優質的合作機會往往會優先找上你。

本章重點筆記 (Key Takeaways)

理財先理心: 焦慮抓不住財富,從容與善意才能吸引財富。

行動: 將「公益/孝親/助人」列入每個月的固定預算項目,哪怕只有 1%

焦慮抓不住財富,從容與善意才能吸引財富。

第四步:【存】 自動化增長,讓時間成為盟友

「存」不是單純的省吃儉用,也不是將錢鎖在銀行,而是系統化的「現金流管理」與「資產配置」,「存資產」 (Accumulating Assets)。

對抗通膨的隱形殺手

實質購買力: 如果通膨率是 3%,你的銀行定存只有 1.5%,那你的錢每年都在「縮水」。

資產配置 (Asset Allocation): 必須持有能隨經濟成長的資產。利用多元配置(股票、債券、ETF 等)來對抗通膨。

股票/ETF: 參與企業獲利成長(攻擊)。

債券: 提供穩定配息與波動保護(防守)。

優點: 長期持有能享受複利的爆炸性增長,資產隨經濟成長。

缺點: 短期市場會有波動,你需要具備極大的耐心與定力。

複利滾雪球的關鍵

時間 × 報酬率: 複利需要時間發酵。越早開始,坡道越長,雪球滾得越大。

定期定額 (DCA): 這是克服人性恐懼的最佳策略。設定每月發薪日自動扣款買入大盤型 ETF,不用看盤,享受「微笑曲線」。

滾雪球效應: 設定定期定額扣款,克服人性的恐懼與貪婪。建立一個「自動化」的系統,讓資產像滾雪球一樣,越滾越大。

本章重點筆記 (Key Takeaways)

定義改變: 「存錢」是為了備用,「存股/資產」才是為了增富。

心法: 保持耐心。財富積累就像種樹,前三年可能看不見動靜,但根基穩固後會瞬間抽高。

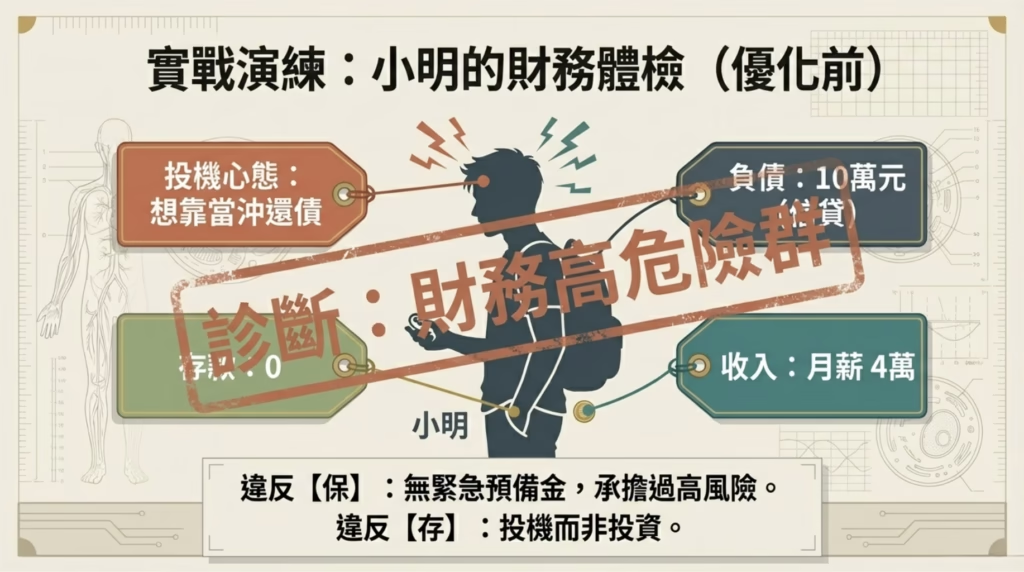

實務案例分析 (Case Study)

案例:30 歲的小明,月薪 4 萬元,存款 0,有 10 萬元信貸。

錯誤觀念: 小明想靠「當沖」股票快速賺錢還債(違反【保】的原則,忽略風險)。

「盈保善存」修正方案:

理債優先(保): 暫停所有投資,先利用薪水結餘償還信貸,因為信貸利率通常高於投資報酬率。

建立安全墊(保): 還完債後,先存 12 萬元(3個月生活費)作為緊急備用金。

開源(盈): 利用下班時間經營專業相關的自媒體或接案,每月增加 5,000 元收入。

啟動複利(存): 備用金存滿後,每月定期定額 5,000 元投入大盤型 ETF(如 0050 或 006208)。

心態調整(善): 即使只有小錢,每月捐一張發票,練習「給予」的感覺,擺脫匱乏感。

(Homework):本週行動清單

光看不練無法改變體質,請在本週完成以下三項功課:

【盈】檢視收入結構: 列出你目前的收入來源,思考如何增加第二條現金流(即使是微型副業也好)。

【保】防詐自我審查: 檢查手上的投資項目,是否有承諾「保證獲利」的項目?若有,請立即諮詢專業人士或考慮贖回。翻出你的舊保單,確認是否有「實支實付」醫療險?若不清楚,請預約專業人士協助檢視。

【善】微型公益: 本週內做一件與金錢有關的善事(例如:捐贈一張發票、小額捐款,或請需要的人喝杯咖啡),感受金錢流動的喜悅。

- 【存】長期投入: 設定自動轉帳,定期定額買入全市場資產。